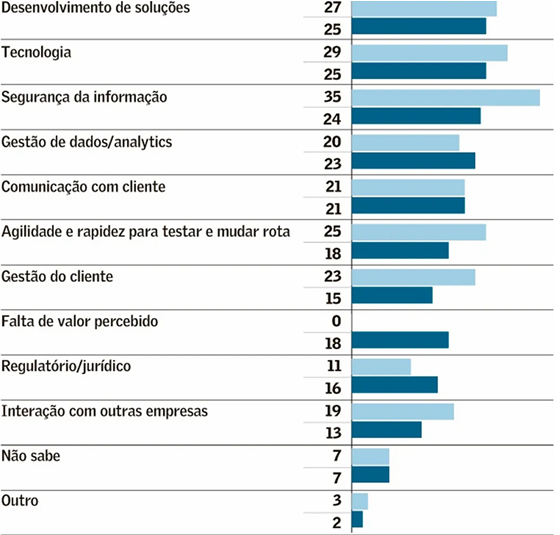

Expansão do open finance tem resultados concretos, apesar dos desafios

Fonte: Valor Econômico

Consentimentos se apoiam em produtos com benefícios para instituições e seus clientes

Três anos após seu lançamento, o open

finance já mostra a que veio. A expansão do

número de consentimentos para

compartilhar dados cadastrais, financeiros e

transacionais, hoje se apoia em produtos

concretos, com benefícios para instituições

financeiras e usuários. Mesmo assim restam

desafios, entre eles a falta de acomodação

do segmento empresarial, a complexidade

da jornada de consentimento e a melhoria da qualidade dos dados. De

janeiro a julho, o número de consentimentos únicos passou de 27,5

milhões para 31 milhões, mais de 15% da população brasileira

bancarizada, enquanto por CNPJ o crescimento foi de 210,8 mil para

253,6 mil, perto de 1% das pessoas jurídicas do país, compara o

secretário-geral do Open Finance Brasil, Carlos Jorge.

O sistema, projetado para pessoas físicas, não atende necessidades

empresariais, como múltiplos responsáveis, alçadas e CNPJs. O Banco

Central afirma que solicitou diagnóstico sobre as demandas desse

público para avaliar a estratégia de avanços.

A infraestrutura descentralizada, com interfaces de software (APIs) para

comunicação direta de uma instituição a outra, é um dos motivos do

sucesso e sustenta perto de 2 bilhões de chamadas semanais. Com

mais informações transacionais no fluxo, o Índice de Maturidade do

Open Finance, da Capgemini, mostra a evolução dos objetivos de

negócios das instituições do ano passado para cá, com maior foco em

novas fontes de receita, crescimento e rentabilização da base de

clientes.

Agregadores inteligentes para gestão financeira, crédito, financiamento

e pagamentos atraem os correntistas. “Somos o maior país do mundo

em adesão e escopo”, diz Ivo Mósca, diretor de inovação, produtos e

serviços da Federação Brasileira de Bancos (Febraban). Neobanks e

fintechs buscaram consentimentos com mais energia, em razão de sua

natureza mais digital e perfil de clientes menos diversificado. Muitas

instituições tradicionais, por sua vez, dividem esforços entre a

integração interna de diferentes negócios e a externa, com

concorrentes, beneficiando-se de dados de públicos concentrados em

novatas, como jovens ou de bancarização mais recente.

Nubank e Mercado Pago são os maiores receptores e transmissores de

chamadas de APIs. Mais de 10% dos correntistas do Nubank já

compartilham dados externos. Seu agregador de contas, usado por 3,5

milhões de pessoas mensalmente, permite enxergar transações e

iniciar pagamentos com recursos de quaisquer contas.

O alerta de saldo negativo em cheque especial, com aviso de cobertura

por outras contas e oferta de crédito mais favorável, economizou R$ 8

milhões para 2,6 milhões de clientes. A transferência de recursos sem

sair do app do banco, usada por 750 mil pessoas, trouxe R$ 575

milhões para a instituição. Ofertas de investimento mais rentável e

cartão de crédito mais adequado ao perfil de portador estão em uso,

além de cadastro (onboarding) com base em dados do open. “Um dos

desafios para uso em tempo real é a limitação de pedidos por minuto

por instituição”, diz a general manager de open finance do Nubank,

Luciana Kairalla.

O foco do open finance

No Mercado Pago, 6 milhões dos mais de 52 milhões de usuários

aderiram ao sistema, que desde janeiro apoia 100% do crédito para

novos vendedores. A head de inovação Patricia Leal observa o desafio

da qualidade: embora com padrão definido para a transmissão, cada

instituição “nomeia” suas operações de uma forma particular, o que

demanda investimentos extras em tratamento para uso efetivo dos

dados.

Outro dificultador é a complexidade da jornada de consentimento, diz

Diego Perez, presidente da Associação Brasileira de Fintechs

(ABFintechs). Já o vice-presidente da Associação Brasileira das

Empresas de Cartões de Crédito e Serviços (Abecs), Ricardo de Barros

Vieira, indica a concentração no Pix como instrumento de pagamentos.

“A inclusão de cartões dará possibilidades de mais alternativas para os

cidadãos”, avalia.

O PicPay oferece integração do Pix na carteira do Google (wallet), sem

necessidade de abrir o app, além do consolidador “Conta das contas”,

com transferência entre contas, Pix, investimentos e pagamentos de

boletos. Preenchimento automático de informações do Pix e validação

de cartões de crédito aceleram a experiência. O digital Efi Bank adotou

o Pix via open finance na tela do checkout de sites, apps ou plataformas de e-commerce, diz o diretor de produtos, Francisco

Carvalho.

Banco do Brasil e Santander

ilustram o segmento incumbente. No

BB, entre 43,5 milhões de correntistas, 2 milhões deram consentimento

e 40 mil aderiram à portabilidade de crédito, perto de R$ 1,4 bilhão.

Propostas com taxas assertivas em momentos adequados renderam

R$ 1 bilhão em crédito para 72,1 mil clientes, com desembolso de mais

R$ 3,4 bilhões em crédito para 11,7 mil empresas. Outros 45 mil

clientes aceitaram R$ 2,3 bilhões em propostas de investimentos,

enumera o executivo de open finance, Filipe Préve.

O Santander lidera os consentimentos únicos no segmento PJ: mais de

50 mil clientes, 53% acima do início do ano, além de 2,1 milhões de

clientes PF. O banco integra dados do open finance em atendimento e

comunicação digital. Um dos exemplos foi o lançamento do cartão

FREE, com identificação de mais de 1,5 milhão de correntistas que

poderiam deixar de pagar tarifas, diz Joice Almeida, head de open

finance do Santander Brasil.